Een andere Prinsjesdag is mogelijk

Tien miljard extra voor de publieke sector

Het gaat goed met de economie, maar de samenleving merkt daar weinig van. En dat terwijl de ongekend lage rente kansen biedt om de publieke uitgaven te vergroten, chronische tekorten in de publieke sector te compenseren en de belasting te verlagen. In dit artikel beargumenteren we dat met een alternatief financieel beleid, structureel minimaal tien miljard euro kan worden vrijgemaakt, zonder dat dit de houdbaarheid van de overheidsfinanciën in gevaar brengt. Hoe? De reguliere begroting kan structureel verruimt worden door een ’bodem onder de schuldquote te leggen’. Hiermee stijgt in nominale termen de begroting mee met de economische groei.

Nederland verkeert in historisch ongekende financiële wateren. De rente op de uitgifte van nieuwe staatschuld is negatief: aflossen van de staatschuld kost geld. Vanuit financieel oogpunt valt er weinig voor te zeggen om op de automatische piloot de schuld verder te blijven aflossen. Het is niet te rechtvaardigen dat bezuiniging op bezuiniging gestapeld wordt zonder budgettaire noodzaak. De publieke sector, van Staatsbosbeheer tot de rechtspraak, zucht in zijn krappe jas. Het sociale weefsel en het verdienvermogen van Nederland worden aangetast door gebrek aan betaalbare woningen, bezuinigingen op universiteiten en krakend en piepend openbaar vervoer. Kortom, zuinigheid heeft een prijs, die met name door toekomstige generaties wordt betaald.

In dit stuk laten we aan de hand van een aantal scenario’s zien hoe groot de budgettaire ruimte eigenlijk is. De cijfers laten zien dat bij een bevroren schuldquote (verhouding tussen staatsschuld en brute binnenlands product) van 50% – waarbij de schuld in verhouding tot het bbp dus niet verder daalt en alleen stijgt in periode van conjuncturele neergang – de jaarlijkse uitgaven structureel met minimaal tien miljard euro kunnen stijgen. Als de schuldquote stijgt naar 55% van het bbp zou dit in 2020 betekenen dat er een ruimte ontstaat van 23 miljard euro. Uiteraard zijn deze cijfers niet in steen gebeiteld, maar ze laten wel zien dat een politieke discussie over de budgettaire ruimte gevoerd moet worden, omdat het gaat om aanzienlijke bedragen die ofwel gebruikt kunnen worden om de schuld af te lossen, ofwel om belastingen te verlagen en de publieke sector te versterken.

De tegenstrijdigheid: private winst versus publieke armoe

Nederland leeft in een groeiende contradictie die steeds meer aan de oppervlakte komt. Aan de ene kant zien we een (semi-)publieke sector die moe is van de hoge werkdruk, geldgebrek en regelgeving die hoort bij het naspelen van een markt die niet bestaat. De lonen in de publieke en de private sector blijven al sinds 1980 achter bij de groei van de economie. Toch waren het de publieke sector en de (oud-)werknemers die na de financiële crisis de grootste klappen hebben moeten opvangen.

Bekijke het rapport van de Algemene Rekenkamer(opens in new window)

De structurele kosten van die crisis(opens in new window) werden in 2016 door de Algemene Rekenkamer berekend op € 47 miljard. De kosten voor het bedrijfsleven waren in deze berekening 7 miljard euro, voor huishoudens 16 euro miljard euro en voor de overheid 24 miljard euro. Maatregelen waren bijvoorbeeld de verhuurdersheffing die woningcorporaties (en dus huurders) jaarlijks ongeveer 2 miljard euro(opens in new window) ontneemt die anders naar de bouw van woningen had kunnen gaan. ‘Na het zuur zou het zoet komen’, was altijd de belofte; het ‘dak zou gerepareerd worden als de zon scheen’. Inmiddels breekt de herfst al weer bijna aan, en krijgen we zo meteen te horen dat we toch moeten wachten tot de volgende zomer.

En dan de grote beursgenoteerde multinationals. Beursgenoteerde bedrijven in Nederland hebben historisch ongekend grote financiële reserves. Dit is opgepotte winst. Hoewel multinationals relatief minder aan lonen en belasting kwijt zijn, zijn ze niet meer gaan investeren in gebouwen en machines. En daarmee houden ze geld over.

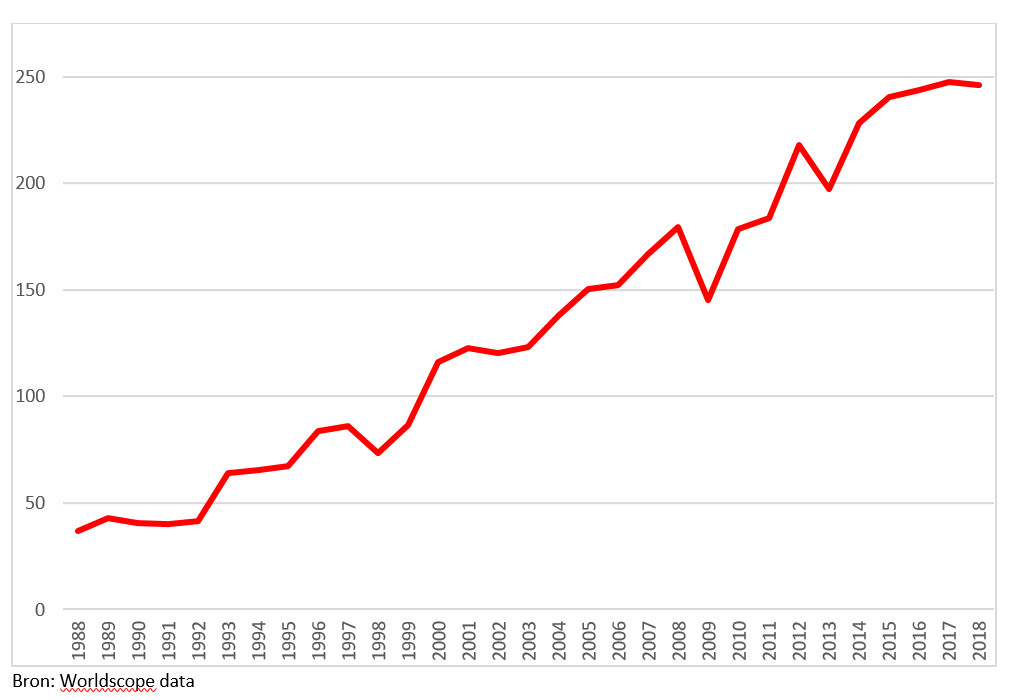

Die overschotten worden grotendeels gespaard. Figuur 1 laat zien dat de financiële reserves van beursgenoteerde ondernemingen sinds 1988 onafgebroken zijn gegroeid. Het gespaarde financiële vermogen was in 2018 € 246 miljard, een stijging met € 67 miljard sinds 2008.

Figuur 1. De totale financiële reserves van beursgenoteerde bedrijven in Nederland in miljarden euro’s.

Foto:SOMO

Foto:SOMO

Naast die enorme spaarpotten hebben grote multinationale ondernemingen, paradoxaal genoeg, vooral ook veel schulden gemaakt. De ‘kosten’ van de aandeelhouders zijn namelijk gestegen. Het uitkeren van dividend en het inkopen van eigen aandelen is als percentage van de omzet (van alle beursgenoteerde bedrijven in Nederland) tussen 2000 en 2018 bijna verdrievoudigd: van 2% naar bijna 6%. De balans is vergroot – net als bij de huishoudens – ten opzichte van het inkomen. Een groter deel van de koek gaat naar de aandeelhouder en een kleiner deel (inclusief lonen en materiële investeringen) naar operationele zaken, zoals innovatie en het maken en verkopen van producten en diensten.

Beursgenoteerde bedrijven lijken zich terug te trekken uit de reële economie en worden steeds meer een pinautomaat voor de aandeel- en obligatiehouder. De vraag is hoe duurzaam dit model is, aangezien de schuldquote sterk is toegenomen en de onderliggende operationele activiteiten uitgehongerd zijn door een gebrek aan investeringen. Waardoor ze ook een veel lagere productiviteitsstijging laten zien. Waar ooit een lange termijnstrategie bestond, regeren nu al heel lang de dagkoersen. Waarom aan morgen denken als de aandeelhouder vandaag gelukkig is?

Ondanks de ongeëvenaarde weelde van het grootbedrijf en de aandeelhouder, kwamen ze toch als eerste in aanmerking voor cadeautjes van het derde kabinet Rutte. Eerst was er de ‘meloen van de dividendbelasting’. Later, toen deze toch te lastig bleek om te slikken, de verlaging van de vennootschapsbelasting: vanaf 2021 komt er € 3 miljard euro per jaar extra beschikbaar om op te potten, of om eigen aandelen mee op te kopen. Toen was het geld voor de cadeautjes op en moest vooral de staatsschuld worden afgelost.

Het alternatief

De ongekend lage rente biedt kansen om de publieke uitgaven te vergroten. Het ‘uitgelekte’ plan om een fonds van 50 miljard euro op te richten voor specifieke projecten die zich terugverdienen, is echter niet hetzelfde als een structurele verruiming van de begroting. In feite wil het kabinet een fonds oprichten dat buiten de ‘parlementaire balans’ wordt geplaatst. We kunnen we; raden wie het beste toegang zal krijgen tot dit fonds. We zagen al de goedkeurende glimlach bij VNO-NCW. Ideeën over Schiphol in zee kwamen meteen al op tafel.

Ons voorstel is om de reguliere begroting structureel te verruimen door een bodem onder de schuldquote te leggen. Hiermee stijgt in nominale termen de begroting mee met de economische groei. Het huidige automatisme om de schuld te verlagen, is een dogma dat de samenleving onnodig veel pijn doet. We moeten hier genuanceerd naar kijken. Bij een kosten-batenanalyse zien we dat de kosten van de staatsschuld (kosten) negatief zijn, dus investeringen van de overheid kunnen zelfs bij een opbrengst van nul al het welzijn vergroten. Uitgaven aan rechtspraak, energietransitie, onderwijs, infrastructuur, belastingverlaging, om maar wat te noemen, zijn in deze kostenstructuur bijna allemaal welzijn-verhogend. De algemene principes voor de houdbaarheid van de staatsschuld hangen samen met de ontwikkeling van de rente, de inflatie en het bbp. De staatsschuld is in algemene zin houdbaar zolang de rente op de staatsschuld gelijk, of lager, is dan de groei van het bbp plus de inflatie.

Lees het opinieartikel van Bas Jacobs(opens in new window)

Bas Jacobs(opens in new window) is van mening dat de bestaande berekening van de houdbaarheid van de overheidsfinanciën moet worden aangepast aan de nieuwe werkelijkheid. Bestaande projecties van het CPB gaan uit van een discontovoet (rekenrente) van 3%, terwijl deze volgens Jacobs in werkelijkheid eerder 1,5% is. Het is allemaal speculatie. Maar we moeten wel in ons achterhoofd houden dat te veel aflossen (en lagere publieke bestedingen nu) ook hogere kosten met zich meebrengen voor de toekomst. Namelijk in termen van een lager verdienvermogen. De schuld naar nul reduceren is om verschillende redenen geen goed idee, net zo min als tekorten te ver laten oplopen. Het voorstel om een bodem onder de schuld van minimaal 50% van het bbp te leggen, blijft ruim binnen deze algemene marges voor de toekomstige houdbaarheid van de staatsschuld. Er is dus wel degelijk een alternatief voor het verder uithongeren van de publieke sector.

De Nederlandse staatsschuld nader bekeken

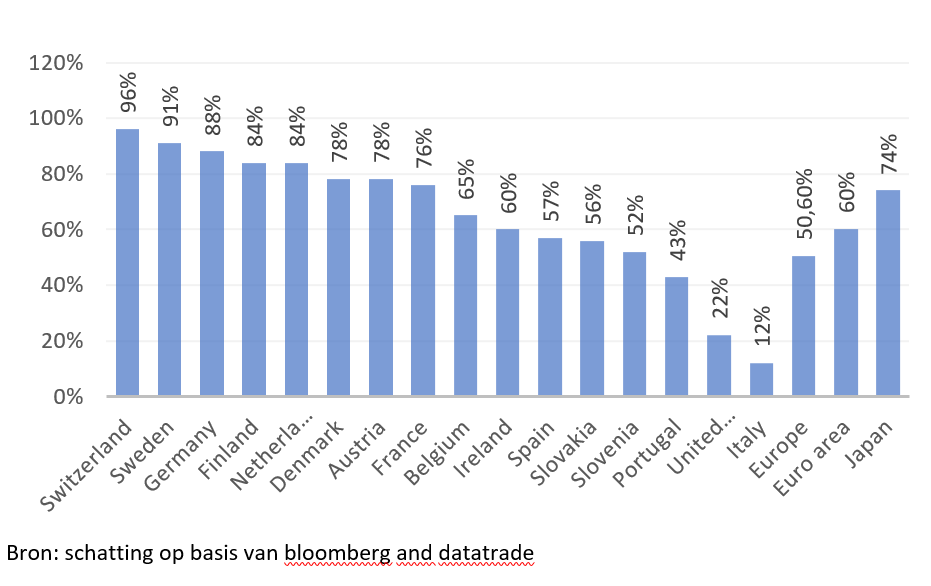

Nederland heeft in vergelijking met andere Europese landen een bijzonder lage staatsschuld en een hoog begrotingsoverschot. Als we kijken naar grafiek 2 dan zien we dat Nederland in de rechter benedenhoek, bij de ‘gezonde’ economieën, zit. Dit is een van de redenen (in combinatie met het grote overschot op de lopende rekening) dat internationale instellingen als het IMF regelmatig oproepen om de publieke uitgaven in Nederland en Duitsland te vergroten.

Figuur 2. Nederland in vergelijking met EU landen

Foto:Eurostat

Foto:EurostatBron: Eurostat(opens in new window)

Als we dieper graven (zie grafiek 3) dan zien we dat Nederlandse staatsobligaties bijzonder in trek zijn bij beleggers. Het percentage obligaties met een negatieve rente (belegger is bereid geld te betalen om een stukje van de Nederlandse schuld te mogen hebben) is één van de hoogste van de EU landen. Van de totale Nederlandse staatsschuld (438 miljard euro) had 368 miljard een marktwaarde met een negatieve rente in juni 2019.

Figuur 3. Het percentage staatsschuld met negatieve rente, juni 2019

Foto:SOMO

Foto:SOMOEen ander belangrijk punt is het effect van het opkoopbeleid van centrale banken op de beschikbaarheid van de staatsschuld op de kapitaalmarkt. De Nederlandse Bank (DNB) heeft een groter deel van de staatsschuld in handen gekregen als onderdeel van het opkoopprogramma van de Europese Centrale Bank (ECB). We zien eigenlijk dat met het opkoopprogramma een belangrijk deel van de staatsschuld uit de markt wordt gehaald. Er is dus een flinke hap genomen uit de hoeveelheid – zeer schaarse – Nederlandse staatsobligaties die op de markt circuleren. Het verschil tussen de grote vraag en het kleine aanbod neemt hierdoor nog meer toe. Dit is een belangrijk gegeven als we prognoses maken over de rente die de Nederlandse staat in de nabije toekomst moet betalen en de financierbaarheid van de staatsschuld. Deze wordt namelijk bepaald door de vraag naar deze obligaties.

Een muur van geld en de lage rente

Bekijk het dashboard pensioenen van de Nederlandse Bank(opens in new window)

Het verhaal achter de lage rente begint 40 jaar geleden. De rente in de meeste ontwikkelde economieën is sinds 1980 gedaald. In essentie heeft dit te maken met de toegenomen besparingen wereldwijd die op zoek gingen naar investeringen en daardoor schuld nodig hadden als belegging. Cynisch genoeg zijn het de kapitaal-gedekte pensioensystemen, zoals we die bijvoorbeeld in Nederland kennen, die voor een neerwaartse druk op de rente zorgen. We kunnen in Nederland goedkeurend kijken naar de 1,428 miljard(opens in new window) vermogen van de pensioenfondsen. Maar als wereldwijd het gespaarde vermogen van pensioenfondsen grofweg twee keer zo groot was als de omvang van de economie, dan zouden pensioenfondsen alleen al 180 biljoen dollar in kas hebben (nu: bijna 30 biljoen dollar). De rente was dan waarschijnlijk al een paar decennia negatief.

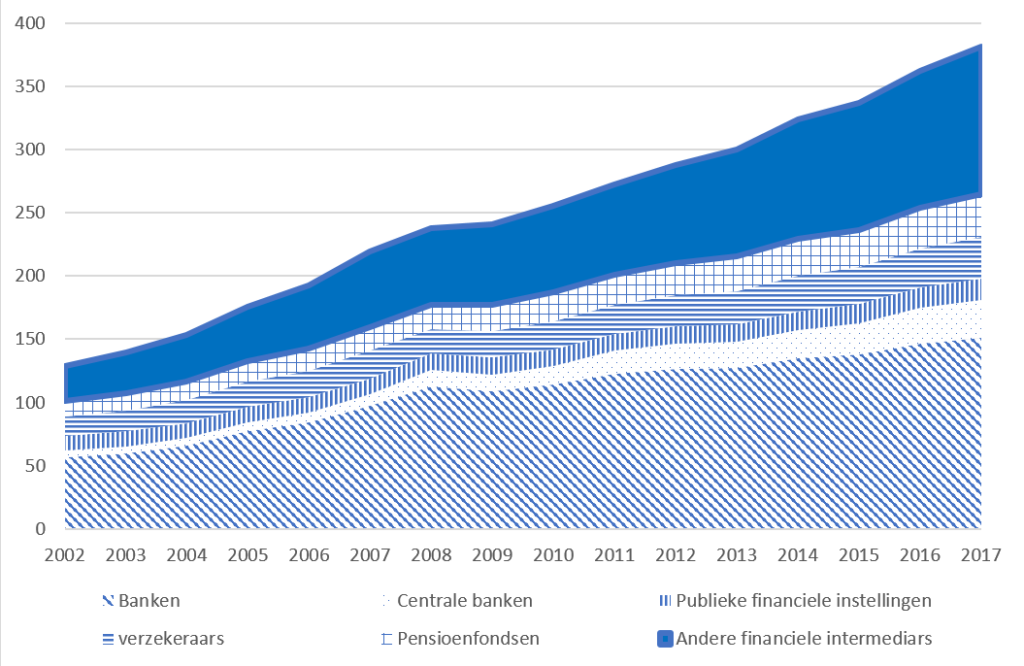

Naast pensioenfondsen hebben we nog te maken met een aantal andere spaarpotten. Soevereine staatsfondsen van landen met grote exportoverschotten, de opgepotte winst van multinationals en dan nu ook de opgeblazen balansen van centrale banken. Figuur 4 laat zien dat verreweg het grootste deel van het wereldwijde financiële activa op de balans staat van banken en ‘andere financiële intermediairs’. Deze laatste categorie(opens in new window) valt uiteen in schaduwbanken en brievenbus-bv’s (‘bijzondere financiële instellingen’) van multinationals die hier hun reserves belastingvrij parkeren. Los van de diverse groep is het vooral duidelijk dat een hoop financieel kapitaal op zoek is naar een bestemming. Dit ‘zoekende’ kapitaal steeg tussen 2008 en 2017 met 143 biljoen dollar.

Figuur 4. Financiële activa wereldwijd in biljoenen dollars

Bron: FSB, Global shadow banking monitoring report dataset 2017(opens in new window)

Je kan niet straffeloos sparen als daar geen investeringen in de reële economie tegenover staan. Er ontstaan dan een muur van geld die op zoek gaat naar een bestemming: geld wil zich vermeerderen en komt dan bij schulden terecht. Centraal in dit verhaal staat de honger van beleggers naar kwalitatief goed onderpand, goede ankers voor beleggingen die een veel groter risico met zich meedragen.

Dit kwalitatief goede onderpand bestaat voornamelijk uit de staatsschuld van een select aantal landen dat liquide markten voor haar schuld heeft – zoals Nederland. Of anders gezegd: er is een structurele vraag naar Nederlandse staatsschuld, omdat deze schuld een veilige haven voor beleggingen is. De verhouding tussen de totale activa en de veilige haven wordt steeds schever. Er staat een kleinere hoeveelheid veilig papier tegenover de alsmaar uitdijende zee van wereldwijde schulden. En op de middellange termijn zal de structurele vraag naar de staatsschuld het aanbod blijven overstijgen.

Dit hele universum van groeiende besparingen en een financiële architectuur die niet, zoals in het verleden, de reële economie voedt, maar steeds meer vermogen in de financiële sfeer laat circuleren, is de machine achter de dalende rente. De centrale banken hebben met hun opkoopprogramma’s mogelijk de laatste duw gegeven richting negatieve rentes, maar zijn niet de fundamentele reden waarom we al 40 jaar structureel met een dalende rente te maken hebben. Het ruime monetaire beleid is een symptoom van een veel fundamenteler probleem. Ook dat is belangrijk om in het achterhoofd te houden als we nadenken over de nabije toekomst.

De cijfers: Hoeveel geld kunnen we dan eigenlijk uitgeven?

We komen nu bij ons gedachte-experiment. We gaan uit van een aantal aannames en gebruiken data en toekomstige projecties van het CPB (groei bbp, inflatie, EMU-schuld, overheidsuitgaven, begrotingsoverschot/tekort) voor de jaren 2020 – 2024 en van het IMF voor de jaren daarna. De verhouding tussen schuld met een korte en lange looptijd zoals weergegeven door het Agentschap van de Generale Thesaurie (opens in new window) wordt zoveel mogelijk gehandhaafd.

Voor 2020 betekend dit dat van de totale schuld die aan het einde is van de looptijd (56,7 miljard euro), 52% lange termijn schuld is. Alle korte termijn schuld die afloopt, wordt geherfinancierd. De nieuwe schuld met een looptijd van 10 jaar wordt uitgegeven tegen 0% rente (voor het gemak geen negatieve rente). Voor een volledig overzicht van de data en de gebruikte methode verwijzen wij naar de statische verantwoording aan het eind van dit artikel.

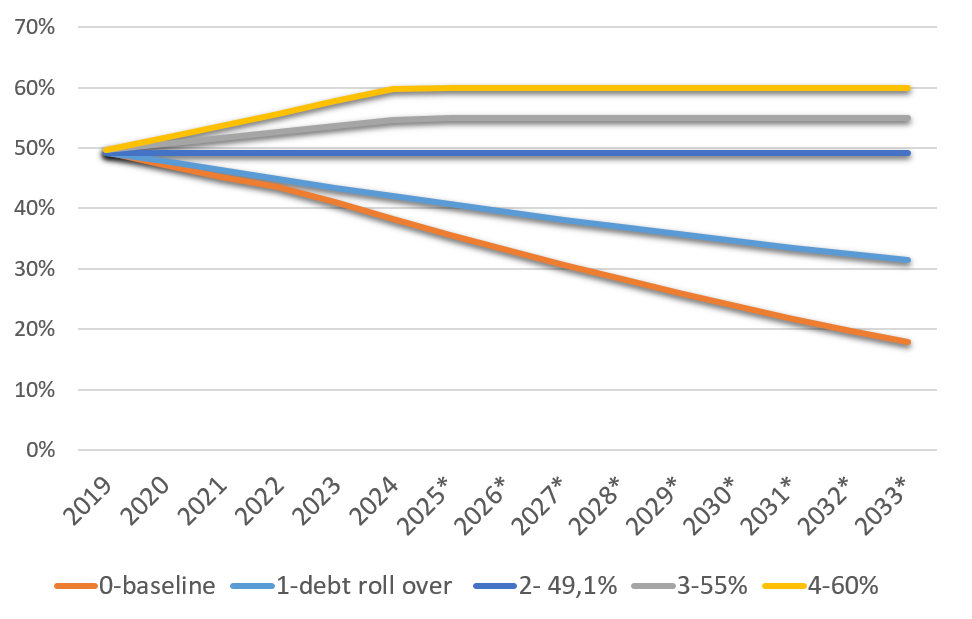

We hebben gekeken naar vijf verschillende scenario’s die in de onderstaande tabel worden samengevat. Het idee is om te kijken hoeveel de budgettaire ruimte toeneemt bij verschillende schuldquota.

| Scenario’s | |

| 0 (Baseline) | Begrotingsoverschot wordt grotendeels gebruikt om de schuld af te lossen |

| 1 | De schuld wordt geherfinancierd en blijft nominaal gelijk |

| 2 | De staatschuld loopt op tot 50% van het bbp |

| 3 | De staatschuld loopt op tot 55% van het bbp |

| 4 | De staatschuld loopt op tot 60% van het bbp |

In figuur 5 hieronder zien we wat de verschillende scenario’s beteken voor de EMU- schuld (schuld van het rijk, lokale overheid en sociale fondsen) als percentage van het bbp. Dit is een ‘mooi weer’-scenario dat een conjuncturele neergang niet meeneemt. Ons voorstel om de schuld te stabiliseren op minimaal 50% van het bbp betekent dat bij een normale conjuncturele neergang de schuld kan oplopen tot 60% van het bbp voor een bepaalde periode. We zien dat ná de financiële crisis van 2007, de grootste in de laatste 80 jaar, de staatschuld 12 jaar nodig had om terug te komen op het niveau van circa 50% van het bbp. Een ‘normale’ recessie betekent een lagere toename van de staatschuld in de neergaande periode, met een kleinere bezuiniging als gevolg, en een kortere tijd om terug te komen op een lager schuldniveau.

Als we kijken naar figuur 5, dan zien we dat het verschil in de schuldquote behoorlijk groeit richting 2030. Het verschil tussen de hier geprojecteerde overheidsschuld van het baseline-scenario en scenario 2 is 30% van het bbp. In 2024 zou de staatschuld bij scenario 2 een krappe 90 miljard euro groter zijn dan het geplande baseline-scenario. Hier liggen dus de politieke vragen. Tegen welke prijs willen we de staatschuld verlagen en hoeveel staatschuld is een groter verdienvermogen, hogere kwaliteit van de publieke voorzieningen nu, ons waard. De kosten van de schuld zijn laag (negatief zelfs), terwijl de kosten van het verlagen van de schuld hoog zijn (strakke budgettaire kaders voor de publieke sector handhaven en hoge belastingen).

Figuur 5. Ontwikkeling van de EMU-schuld als percentage van het bbp in verschillende scenario’s

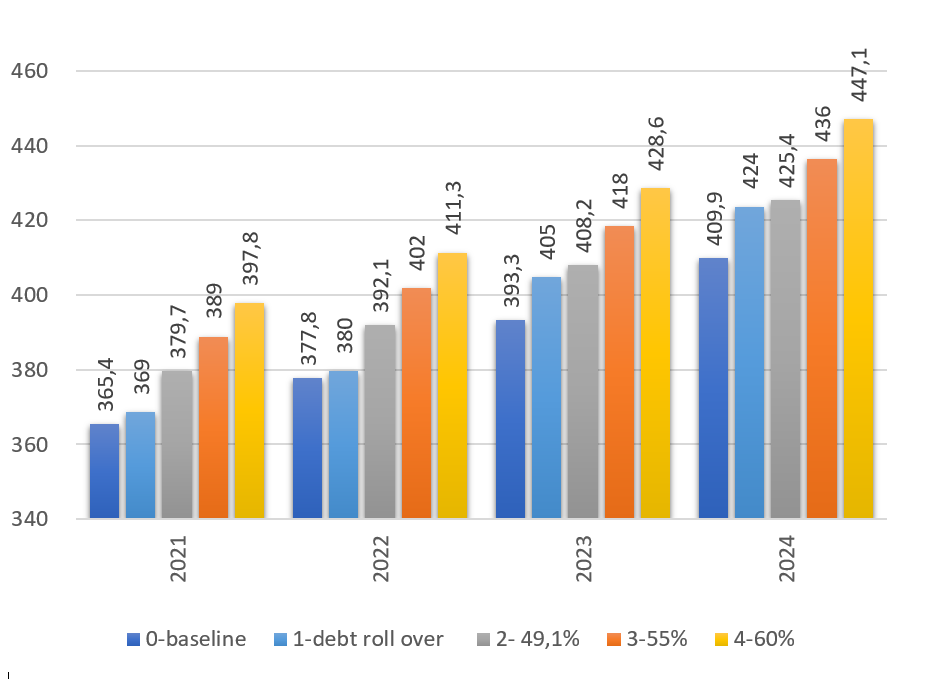

Als we kijken naar de totale uitgaven in de verschillende scenario’s richting 2024 (figuur 6) dan zien we het verschil ook toenemen in de tijd. In 2024 zou in deze projectie de totale collectieve uitgaven 15,5 miljard euro groter zijn in scenario 2 vergeleken met het baseline scenario. In deze berekeningen blijft het begrotingstekort in alle scenario’s binnen 3% van het groei en stabiliteitspact.

Figuur 6. Totale collectieve uitgaven in de verschillende scenario’s in miljarden Euro’s

Verjaag het calvinistische spook

De Nederlandse publieke sector wordt al te lang uitgehongerd. Er bestaat nu budgettaire ruimte om de publieke bestedingen te vergroten. Een andere Prinsjesdag is mogelijk. Naast het vergroten van de bestedingen en het verlagen van de belasting met jaarlijks minimaal 10 miljard euro, kan ook gedacht worden aan het ‘budget neutraal’ terugdraaien van het voornemen om de vennootschapsbelasting (VPB) voor het grootbedrijf te verlagen. Hiermee komt het totaal uit op 13 miljard euro en neemt het elk jaar toe. Verjaag het calvinistische spook en maak Nederland bestendig voor de toekomst door te investeren in een sterkere publieke sector, een lagere belasting op arbeid, een effectief klimaatbeleid en grotere sociale cohesie.

________________________________________________________________

Statistische verantwoording

Aannames

- Leidend zijn de verwachte ontwikkelingen van het bbp, de inflatie en de rente van het CPB tussen 2020 en 2024 en na van heht IMF voor de periode na 2024.

- Het aflossen van de schuld vind plaats op basis van de bestaande verhouding van lange en korte termijn schuld, zoals deze verwacht wordt volgens cijfers(opens in new window) van het Agentschap van de Generale Thesaurie.

- Korte termijn schuld wordt geheel geherfinancierd.

- Voor het vergroten van de totale schuld wordt schuld met een looptijd van 10 jaar uitgegeven.

- Rentelasten zitten in de begroting.

- Er is geen rekening gehouden met een multiplier van de publieke uitgaven (gestegen belastingopbrengsten).

Gebruikte data

| Categorie | Waarde | Jaar | bron | |

| Schuld | 400,71 | 2019 | Miljard | CBP |

| bbp lopend | 812,8 | 2019 | Miljard | CBP |

| bbp groei | 1,4% | 2020 | % | CBP – projectie |

| 2021-2033 | % | IMF, art IV consultation(opens in new window) | ||

| Inflatie | 1,4% | 2020 | % | CBP – projectie |

| 2021-2033 | % | IMF, art IV consultation | ||

| Schuldenlast (in de begroting) | 1,6470% | 2020 | % | CBP – projectie |

| Uitgaven | 337,30 | 2019 | Miljard | IMF, art IV consultation |

| Primair overheidssaldo | 1,81% | 2020 | % | CBP – projectie |

| 1,59% | 2021-2033 | % | IMF, art IV consultation | |

| Begrotingsoverschot | 1,00% | 2020 | % | CBP – projectie |

| 0,81% | 2021-2033 | IMF, art IV consultation | ||

| Looptijden bestaande schuld | 2021-2030 | Het Agentschap van de Generale Thesaurie. |

Op basis van de data en deze aannames maken we een projectie van de ontwikkeling van de verschillende waarden in de verschillende scenario’s.

Meer informatie nodig?

-

Rodrigo Fernandez

Senior onderzoeker

Partners

-

Nicolu00e1s Hernan Zeolla, Centre for Studies on Economics and Development at the Institute of High Social Studies, University of San Martu00edn

Related news

-

Winsten om op te eten Gepubliceerd op:

Vincent KiezebrinkGeplaatst in categorie:Publicatie

Vincent Kiezebrink

Vincent KiezebrinkGeplaatst in categorie:Publicatie

Vincent Kiezebrink

-

Olie- en gasmultinationals ontwijken tot $2 miljard aan belastingen in MozambiqueGeplaatst in categorie:Nieuws

Vincent KiezebrinkGepubliceerd op:

Olie- en gasmultinationals ontwijken tot $2 miljard aan belastingen in MozambiqueGeplaatst in categorie:Nieuws

Vincent KiezebrinkGepubliceerd op: -